/community_property_2223-401.png?rev=52ccfc2b-c610-4a5c-b662-4abea94b1059&mh=175&la=es-ES&h=175&w=970&hash=9B2E6E5BA31B7546218137CF7132BECF)

929 Visualizaciones

2 Respuestas

0 Votos

Consejos

¿Alquilar o comprar?

26 septiembre 2018

En España el 78 % de la población prefiere comprar una vivienda en vez de alquilar. Unas cifras elevadas, teniendo en cuenta todos los gastos que conlleva convertirse en propietario. Pero, que lo haga la mayoría, no significa que sea siempre lo mejor. En OCU hemos hecho cálculos y ya sabemos qué sale más rentable a la larga. Te lo decimos.

Si te ronda por la cabeza cambiar de vivienda o independizarte y dudas entre comprar o alquilar, sería recomendable que antes de tomar una decisión, hicieras números y valoraras tus perspectivas laborales y familiares. En estos casos, lo mejor es evitar ser impulsivo.

¿Alquilar es tirar el dinero? #NoCuela

Tratemos de ver las cosas friamente, aunque en muchas ocasiones no es cuestión tanto de qué es lo que prefiero sino de qué posibilidades reales tengo. Es decir, comprar no será una opción si no tenemos ahorrado aproximadamente el 30% del precio de la casa, o no tenemos posibilidad de obtener esa suma vía préstamo de un familiar, por ejemplo. O si no tenemos ingresos fijos suficientes para que nos aprueben una hipoteca. Tampoco alquilar es sencillo: para entrar necesitaremos muchas veces el equivalente a cuatro mensualidades de renta. Pero, ¿y si pudiéramos elegir?

En España solo el 22 % de la población prefiere alquilar. Puede que el 78 % restante piense que alquilar es tirar el dinero, como siempre se ha dicho. Es decir tener como cierto ese razonamiento tan manido de: si la renta del alquiler es similar a la cuota de la hipoteca, sale más rentable comprar, porque así en 20 años el inmueble será tuyo, y si lo alquilas no. Es una idea que quizá ha tenido más sentido cuando el coste de las hipotecas era muy bajo, pero ya no es el caso con los intereses actuales.

Además este razonamiento tiene cabos sueltos, porque ¿quién sabe si en 20 años la vivienda habrá subido o bajado? #NoCuela.

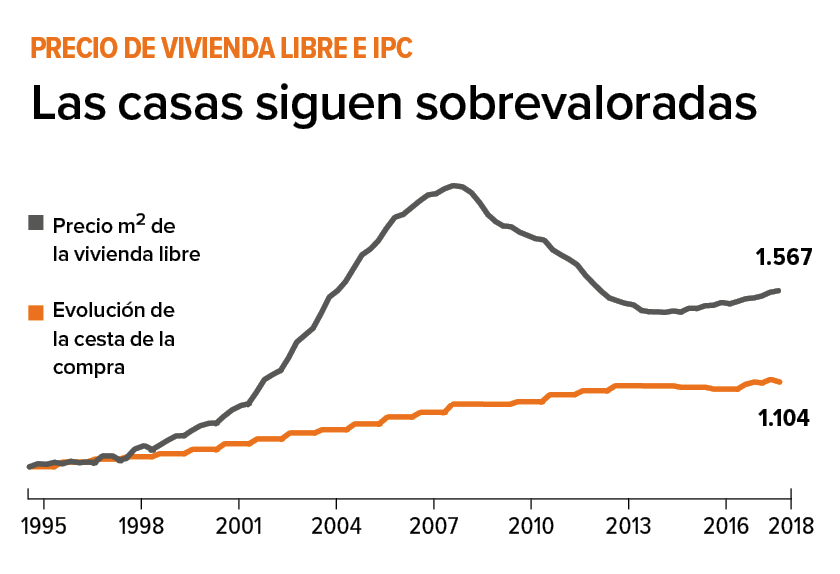

La lógica nos dice que - si miramos el largo plazo- el precio de la vivienda debería ir al alza o al menos en paralelo a la cesta de la compra, pero la realidad demuestra que no siempre es así. Como en la época de la burbuja inmobiliaria en donde el precio de la vivienda tuvo desajustes desorbitados. Si los que compraron en ese momento, hoy tuvieran que vender, tendrían difícil recuperar su inversión. Y al contrario, los que vendieron en ese momento seguramente salieron ganando. El precio medio por m2 de la vivienda libre estaba en 2.101,4 € en marzo de 2008. Pues bien, en marzo de 2023 estaba en 1.788,4 €. Es decir, 15 años después sigue un 17% por debajo del pico de la burbuja.

En realidad el precio de una vivienda en el futuro depende de varios factores en donde poco o nada puedes hacer: crisis, burbujas económicas, inflación...

Viviendas sobrevaloradas en grandes ciudades

En estos momentos las viviendas que se ponen en alquiler o en venta tienen un precio muy alto, la mayoría de las casas están sobrevaloradas. Ocurre así en gran parte de las capitales de provincia. La tendencia, según los expertos de OCU Fincas y Casas, es que esta situación no dure. ¿Por qué?

- Existe una desproporción entre el precio medio de la vivienda y los ingresos de los hogares. Para comprar una casa se debe destinar de media el equivalente a 7,8 años de renta bruta de un hogar, cuando la media histórica ha estado más cerca de cuatro o cinco años.

- La precariedad laboral y los bajos salarios de muchos jóvenes y no tan jóvenes no permite tener sueldos estables ni generar un ahorro a medio plazo que permita pagar la entrada a una vivienda.

- La subida de los tipos de interés encarece las hipotecas, dificulta la compra y plantea problemas a quienes tienen hipotecas a tipo variable.

Por estas razones la vivienda no debería seguir manteniendo estos precios tan desorbitados. Aunque hay factores que siguen presionando al alza los precios: España crece en población y empleo, con 241.000 hogares nuevos en un año hasta marzo de 2023. Además, la oferta de vivienda no crece lo suficiente (90.000 viviendas nuevas en 2022) para atender a una demanda que está mal repartida geográficamente y concentrada en grandes ciudades.

No es sencillo predecir el futuro. Lo cierto es que en el primer trimestre de 2023 el precio de la vivienda en venta subió un 3,1% anual según el Ministerio de Transportes, mientras que el alquiler subió cerca de un 10%, y en algunas ciudades mucho más.

Valoremos las ventajas de comprar y de alquilar.

Pros y contras de comprar o alquilar

¿Qué es mejor, comprar o alquilar? La eterna pregunta. Te ayudamos a encontrar respuesta con los pros y contras de cada una de las opciones.

Si optas por comprar una vivienda

Pros de comprar

- Estabilidad. Nadie te echará de tu casa.

- Personalización. Puedes hacer las reformas que quieras y decorar a tu gusto.

- Patrimonio. Es un bien que siempre podrás usar y transmitir a tu familia.

Contras de comprar

- Impuestos. La compra lleva aparejado el pago de ITP (hasta un 11% del valor de compra) además de tener el IBI que hay que pagar cada año.

- Intereses. Con el pago de la hipoteca tendrás que pagar cierta cantidad (mayor o menor cantidad según el euribor) en concepto de intereses a la entidad financiera.

- Gastos constantes. De mantenimiento de la vivienda, comunidad de propietarios, seguros, derramas por obras, etc…

- Incertidumbre. No es posible saber qué valor tendrá tu vivienda al cabo de los años.

- Compromiso. Aunque tus ingresos bajen, tendrás que seguir pagando la hipoteca.

- Menor liquidez. Si te vieras obligado a tener liquidez deberías vender la casa y si quisieras recuperar parte de tus ahorros invertidos puede que no se recuperen del todo. Dependería de la realidad económica.

Si optas por alquilar una vivienda

Pros de alquilar

- Flexibilidad. Si cambiaran tus circunstancias (por ejemplo tuvieras menos ingresos, un nuevo destino de trabajo, o más hijos) y necesitaras cambiar de vivienda bastaría con mudarte.

- Liquidez. No tendrás el dinero inmovilizado y podrías disponer de tus ahorros cuando quisieras.

- Economía. No tendrás que afrontar gastos de mantenimiento, ni comunidad de propietarios, ni IBI.

Contras de alquilar

- Incertidumbre. Con la ley actual y salvo que se haya pactado otra cosa, a los 5 años el casero puede decidir no renovarte el contrato o subirte el alquiler.

- Escasa personalización. No podrás hacer obras y el dinero que inviertas irá a fondo perdido.

- Suele decirse que no generas patrimonio, pero en realidad dependerá de en qué decidas invertir tu dinero. Hay vida más allá del ladrillo, como saben bien nuestros colegas de OCU Inversiones.

Iniciativa #NoCuela

Lanzamos #NoCuela, una iniciativa para desmentir informaciones falsas relacionadas con consumo. A través del hashtag #NoCuela y del correo electrónico nocuela@ocu.org, invitamos a los consumidores a colaborar, difundiendo los mensajes desmitificados o solicitándonos a investigar cualquier información dudosa.

![]()

Comunidad