/community_property_2223-401.png?rev=52ccfc2b-c610-4a5c-b662-4abea94b1059&mh=175&la=es-ES&h=175&w=970&hash=9B2E6E5BA31B7546218137CF7132BECF)

912 Visualizaciones

2 Respuestas

0 Votos

Informe

¿Cómo calcular los intereses de una financiación?

05 marzo 2019

Préstamos, financiación, inversiones... cuando nos ofertan cualquiera de estos productos o cuando queremos contratarlos hay dos datos que nunca faltan: el TIN y la TAE. ¿Sabes realmente a qué se refieren y qué diferencias hay entre ellos? Te ayudamos a tenerlo claro en pocos pasos.

Diferencia entre TIN y TAE

El tipo de interés nominal (TIN) es el precio que cobra el banco por prestarnos el dinero. Sin embargo al consumidor dicha cifra no le sirve para mucho. Solo con ese dato no puedes saber cuánto te va a costar un préstamo, por ejemplo:

- No tiene en cuenta las comisiones ni otros gastos que tenga que pagar el usuario.

- Se refiere siempre a un periodo de tiempo concreto que hay que especificar: por ejemplo un 6% nominal anual, es equivalente a un 0,5% nominal mensual.

- No tiene en cuenta la periodicidad de los pagos. Con el mismo TIN el importe de intereses es diferente si los pagos son mensuales, frente a un único pago anual.

Calculo real de los intereses de un préstamo

El dato objetivo en que hay que fijarse para comparar el coste de un préstamo es la TAE (Tasa Anual Equivalente), que es lo que mide el coste efectivo de un préstamo un plazo concreto, en términos anuales y teniendo en cuenta las comisiones y gastos a pagar por el consumidor y la frecuencia de los pagos.

Cómo distinguir TAE legal y TAE real

La normativa obliga a las entidades financieras a informar a los clientes y a hacer constar la TAE en distintos lugares: en los contratos, en la información previa a la contratación y en la publicidad entre otros.

¿Qué es la TAE en una financiación?

Los elementos que debe incluir la TAE están legalmente definidos: la normativa ha ido evolucionando y adaptándose a nivel europeo, y la TAE legal incluye cada vez más gastos, pero...

- Siempre falta algún gasto que deba hacer frente el consumidor (por ejemplo los gastos de notario y registro no se incluyen en el cálculo de la TAE legal).

- Además, hay gastos, como la contratación de productos adicionales que, aunque en teoría sean voluntarios (por lo que su coste no se incluye en la TAE), en la práctica son de contratación obligatoria.

- Por otro lado, en muchos casos el cumplimiento de la norma deja mucho que desear y no se informa al consumidor debidamente de los costes del préstamo.

Es preciso tener en cuenta todo esto para conocer la TAE real de un préstamo.

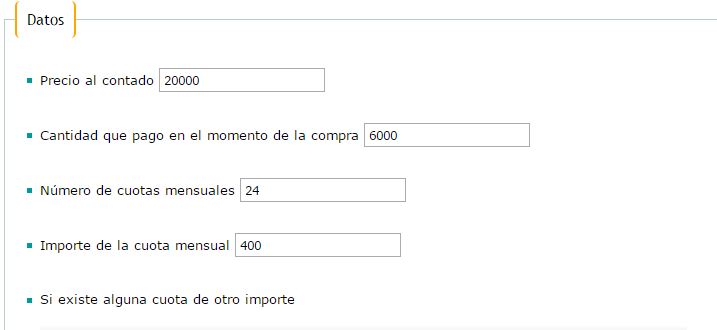

3. Cómo calcular tu propia TAE

Para tener la mejor información, lo mejor es que hacer calculos para llegar a nuestra propia TAE. La manera más sencilla de hacerlo es utilizar nuestra

Calculadora TAE

Solo necesitas tres datos:

- Precio al contado, que indica el importe del préstamo o de la compra que deseas financiar.

- Cantidad que paga en el momento de la compra, donde debes indicar todos los gastos relacionados con la financiación que debas pagar (desde una comisión de apertura hasta cualquier otro gasto o pago, impuestos, gastos de notario, una cantidad inicial a pagar en el caso de una compra, el coste de un seguro, etc.).

- Importe de la cuota mensual, con la cuota a pagar facilitada por la entidad. Si además existe alguna cuota de un importe diferente, podrás indicarlo.

Una vez completados los datos haz clic en “Calcular” y obtendrás la TAE real: con ese dato ya puedes comparar. Hazlo así y no pagues de más.

Comunidad