¿Tienes contigo a tus padres, abuelos...? Atento al IRPF

A lo mejor viven contigo tu madre, tu padre, un abuelo... Si sus rentas propias son pequeñas o inexistentes, el esfuerzo económico que eso supone se aligera gracias a algunas ventajas fiscales en la declaración de la renta. Si el mayor está discapacitado y es preciso internarle en un centro especializado, también se conservan parte de esas ventajas fiscales. Y si no se trata de un ascendiente sino, por ejemplo, de un tío, algo puede hacerse.

Ventajas fiscales por tener un mayor a cargo

Si vives con un ascendiente en línea recta, o sea, padre, abuelo o bisabuelo (y más lejano también, aunque es muy poco frecuente), es posible que puedas beneficiarte de algunas ventajas en la declaración de la renta, que pueden suponer ahorros de varios cientos o incluso miles de euros en impuestos. ¿Cuáles son esas ventajas fiscales por tener un mayor a tu cargo?

Los mínimos en el IRPF

Hay una parte de tus rentas que no pagan IRPF porque se considera que son el mínimo preciso para cubrir tus necesidades personales y familiares básicas.

Estos "mínimos" son más altos si se estima que tus necesidades son mayores, como ocurre cuando tienes uno varios ascendientes a cargo, o sea, con rentas escasas o inexistentes. Para poder aplicarlos, tu familiar debe cumplir estos requisitos:

- Ser mayor de 65 años a 31 de diciembre del ejercicio que se declara o menor pero con una discapacidad en grado del 33% o más.

- No haber percibido en el ejercicio rentas superiores a 8.000 euros anuales (las rentas exentas de IRPF se ignoran, no importa si son pequeñas o grandes; es el caso, por ejemplo, de las ayudas ligadas al reconocimiento de un grado de dependencia).

- Declarar como mucho 1.800 euros de rentas, si tiene que presentar declaración de IRPF.

- Convivir contigo la mitad del año o más, habiendo pruebas de ello, como el certificado de empadronamiento (si vive seis meses contigo y seis con otro hijo, cada uno aplica en su declaración la mitad del mínimo). También vale que el ascendiente esté internado en un centro especializado por tener una discapacidad.

- Si el ascendiente falleció durante el ejercicio, debía tener 65 años cumplidos y haber convivido contigo la mitad del tiempo pasado entre el 1 de enero y su muerte.

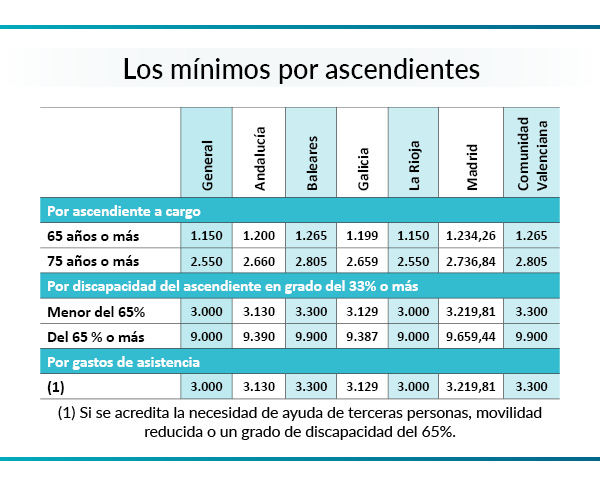

Un mínimo general por ascendiente, que crece si hay discapacidad

¿De qué cantidad estamos hablando?

En lo que respecta a los mínimos por ascendientes a cargo, hay que distinguir tres cantidades:

- Por cada ascendiente que cumpla los requisitos, podrás aplicar un mínimo general de cuantía más o menos grande según tu ascendiente tenga cumplidos los 75 años o sea menor de esa edad.

- Además, esa cantidad se puede incrementar con un añadido por discapacidad, que también es más o menos grande dependiendo de si el grado de discapacidad reconocido llega al 65% o se queda por debajo (se requiere al menos el 33%).

- Y finalmente, hay una última cantidad que depende de que se tenga oficialmente reconocida la necesidad de ayuda de terceras personas, movilidad reducida o un grado de discapacidad del 65 % o más.

Las cantidades pueden variar según cuál sea tu comunidad autónoma de residencia. Si en la tuya no han regulado unas cantidades particulares, las vigentes son las generales que figuran en la primera columna de la tabla:

Así, por ejemplo, imaginemos que vive contigo tu madre, que tiene 79 años, carece de ingresos y tiene una discapacidad reconocida del 81%. Si vives en una comunidad que no tiene reguladas cantidades especiales, podrás aplicarte un mínimo de 14.550 euros (suma de 2.550 + 9.000 + 3.000).

Recuerda que si el ascendiente que vivía contigo falleció antes acabar el ejercicio y se cumplían los requisitos, podrás aplicar un mínimo de cuantía invariable igual a 1.150 euros.

Las deducciones

Además, hay una serie de deducciones a las que puedes tener derecho por tener a tu cargo a tus mayores.

Deducción estatal por ascendiente con discapacidad

Vivir con un ascendiente que dé derecho al mínimo por ascendiente a cargo y tenga una discapacidad en grado del 33 % o más te permite deducir hasta 1.200 euros (que puedes cobrar anticipadamente a razón de 100 euros al mes), siempre que tú cumplas al menos uno de estos requisitos:

- Cotizar como trabajador por cuenta propia o ajena.

- Recibir prestaciones de desempleo del SEPE.

- Recibir pensiones de la Seguridad Social o Clases Pasivas.

- Recibir prestaciones análogas a las citadas de una mutualidad de previsión alternativa a las anteriores.

Si más de un familiar tiene derecho a esta deducción, os la podéis repartir a partes iguales o bien uno puede ceder su parte al otro.

Deducciones autonómicas de régimen común por ascendiente

De la cuota autonómica del IRPF, también podrás deducir una cantidad si resides en una de las comunidades que han creado deducciones pensadas para la convivencia con ascendientes.

- Deducciones por ascendientes a cargo: en el ejercicio 2023 las tenían Andalucía, Aragón, Cantabria, Castilla-La Mancha, Madrid, Murcia y la Comunidad Valenciana.

- Deducciones por ascendientes a cargo con discapacidad (además de las comunidades citadas, está disponible en Canarias y Extremadura).

Comprueba si cumples los requisitos para beneficiarte en nuestro informe de deducciones autonómicas.

¿Y si el familiar es colateral?

Si te haces cargo de un hermano o un tío, no hay muchas ventajas fiscales en el IRPF. Podemos resumirlas en estas tres:

- Si pagas una pensión de alimentos fijada por decisión judicial, podrás deducirla en tu declaración (es decir, que si mantienes, por ejemplo, a un tío anciano y sin ingresos, puede interesar instar un juicio de alimentos para que esa manutención figure como pensión de alimentos).

- A veces, se puede aplicar el mínimo familiar por descendientes si tu familiar está bajo tu curatela o legalmente acogido por ti.

- Algunas comunidades tienen deducciones autonómicas por acogimiento de mayores de 65 años.