Cómo declarar un alquiler en el IRPF

Renta Web hace el cálculo, si tú le das los datos

Si alquilas un inmueble, debes incluir lo que ganes en tu declaración de la renta. No hacerlo es mala idea, pues seguramente Hacienda ya lo sabe por los inquilinos, los consumos de la casa, los anuncios online, las plataformas tipo Airbnb... De todos modos, no pagarás IRPF por todo lo recibido:

- Puedes descontar determinados gastos que hagas y puedas acreditar.

- Puedes descontar la amortización.

- Es muy posible que puedas aplicar algunas deducciones importantes.

El programa RentaWeb hará los cálculos una vez que rellenes las casillas pertinentes.

Apunta todo esto antes de empezar

Para cada inmueble que tengas, hazte una "chuleta" con los datos que te damos a continuación. Si no los tienes a mano, tendrás que interrumpirte cada dos por tres para buscarlos. Si eres socio o amigo de OCU, te proporcionamos una plantilla modelo que puedes guardar e ir actualizando de ejercicio en ejercicio.

Identificación del inmueble

- Dirección y referencia catastral, si la tiene.

- Dirección de los inmuebles accesorios alquilados (plazas de garaje, trasteros...) y su referencia catastral si tienen la suya propia.

- Para cada contrato de alquiler te pedirán:

- El NIF del arrendatario.

- La fecha del contrato (pon la de adquisición del inmueble, si ya estaba alquilado cuando lo adquiriste).

- Los días en los que ha estado el inmueble alquilado con ese contrato.

- Las rentas brutas recibidas a cuenta de ese contrato dentro del ejercicio, sin ningún tipo de reducción y sin restar ningún gasto.

Relación de gastos deducibles

Apunta los gastos que hayas pagado tú y puedas acreditar; si no puedes, no los pongas pues te podrían inspeccionar:

- Gastos de reparación y conservación (pintura, fontanería...) y de sustitución de elementos (si cambiaste la caldera, la cerradura, la puerta de entrada...).

- Intereses (no capital) y otros gastos como las comisiones por amortización anticipada, si estás pagando la casa o mejorándola con un préstamo.

- Lo cobrado por una inmobiliaria, gestoría o abogado a los que hayas recurrido para formalizar el contrato.

- Los gastos de comunidad.

- Lo pagado por servicios personales, por ejemplo, a un jardinero que mantiene el jardín del chalé que alquilas.

- Los suministros que hayas pagado tú, si tienes ese arreglo con el inquilino.

- Las primas del seguro de hogar que cubran la responsabilidad civil, incendio, robo o rotura de cristales.

- Los gastos de defensa jurídica relativos al inmueble alquilado (por ejemplo, por haber tenido un juicio con la comunidad).

- El IBI y las tasas de basura, si los pagas tú.

- Las cantidades que el inquilino no te haya pagado y le hayas reclamado fehacientemente sin éxito, al menos tres meses antes del cierre del ejercicio a 31 de diciembre.

Datos para calcular la amortización

- Valor catastral de la construcción (el que aparece en el recibo del IBI, separado del valor del suelo).

- Coste de adquisición, que incluye el precio que pagaste por adquirir la casa, más todos los gastos y tributos de la compra, más las cantidades invertidas en la ampliación o mejora del inmueble.

Cómo declarar el alquiler en Renta Web paso a paso

Una vez en Renta Web y ya dentro de tu declaración, pulsa el botón Apartados de la Declaración en la cabecera de la página y elige Datos Económicos > Bienes inmuebles.

Si ya has declarado el inmueble otros años, aparecerá su ficha y si no, tendrás que crearla tú, pulsando en el lápiz que aparece en la casilla 63, "Propiedad", que hará abrirse esta pantalla.

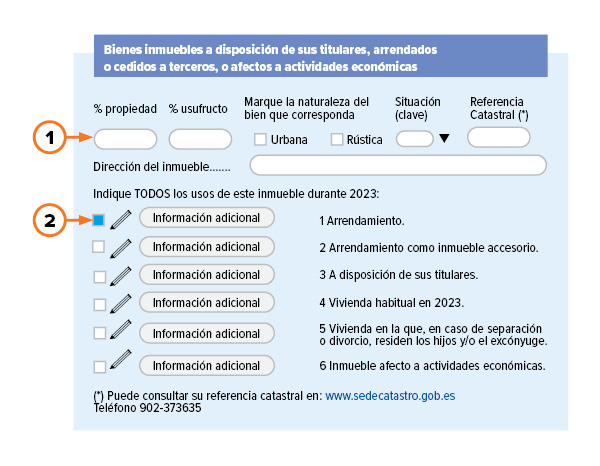

1. Propietario o usufructuario

Anota o comprueba si está bien la naturaleza del inmueble, su referencia catastral y en calidad de qué recibes el alquiler:

- Si eres el propietario, debe figurar en qué medida. Por ejemplo, si el inmueble es solo tuyo y estás soltero, deberías poner 100 %. A veces no es tan sencillo. Imagina, por ejemplo, que heredaste el 50% de un piso y más tarde, casado en gananciales, compraste a tu hermano el otro 50 %; eso te hace a ti propietario del 75% y a tu cónyuge, del 25%.

- Si eres usufructuario de toda la renta, debes poner 100%;

- El nudo propietario ni siquiera debe incluir el inmueble en su declaración.

2. Señala todos los usos que ha tenido la casa

Una casa alquilada puede haber tenido a lo largo del mismo ejercicio diferentes usos, que se declaran de distinta forma. Por ejemplo:

- Has tenido la casa alquilada diez meses y vacía dos porque se fue el inquilino y no encontraste sustituto. Los dos últimos habrá estado A disposición de sus titulares y tributan de otro modo.

- Has alquilado la vivienda medio año y el otro medio te has mudado allí y se ha convertido en tu Vivienda habitual en el ejercicio.

En casos así, marca la opción Arrendamiento y las demás casillas que vengan a cuento y rellena la Información adicional que se pide para cada una. En general, siempre que veas un lápiz, una flechita o un calendario, se puede pinchar para que aparezca el desplegable en el que se introducen los datos. Las fichas pueden editarse tantas veces como sea necesario para hacer correcciones o para añadir datos mientras no presentes la declaración.

Cuando despliegues la información adicional del Arrendamiento, te aparecerá esta pantalla:

3. Una ficha por inmueble, con sus accesorios

Si has alquilado por un único precio un inmueble principal y otros accesorios (por ejemplo, un piso más una plaza de garaje), toda la información de los inmuebles accesorios se introduce a partir de la ficha del inmueble principal.

¿Quieres saber más sobre cómo declarar en la Renta los inmuebles que tengas arrendados? Identifícate como socio o amigo de OCU y accede a todos los detalles para evitar problemas y no pagar de más.

¿Quieres ver paso a paso como debes declarar un alquiler?

Para seguir leyendo, por favor, identifícate como Amigo o socio de OCU

¿Todavía no estás registrado? Registrarse

Contenido reservado a socios y Amigos de OCU.

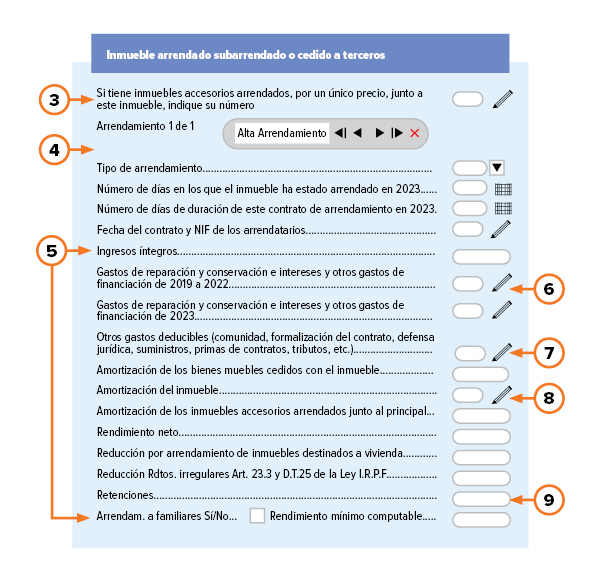

Para acceder a este contenido por favor identifícate o regístrate como Amigo .4. Tipo de arrendamiento

Si en el mismo inmueble se han sucedido diferentes alquileres, en la ficha del inmueble, tendrás que dar tantas Altas de Arrendamiento como sea necesario. Solo hay que precisar la fecha del contrato y el NIF de los inquilinos en los alquileres de vivienda habitual.

En el Tipo de Arrendamiento te dan dos opciones a elegir, para que el programe aplique, si procede, una reducción que te hará pagar menos IRPF:

- Si marcas que el inquilino reside de manera habitual en la casa (o en una habitación), la renta neta se reducirá en un porcentaje que es del 60 %, y tributarás solo por el 40 % restante.

- Sin embargo, esa reducción no se aplicará si marcas otro tipo de alquileres, como los de temporada (durante el curso escolar, durante el verano...), los turísticos, los de oficinas y despachos, los de locales de negocio, los de garajes sueltos...

Si el inmueble pasó todo el año alquilado al mismo inquilino por un contrato que seguía su curso al iniciarse y acabarse el año, pon 365 en el número de días de arrendamiento y de contrato (366, si el año es bisiesto).

Si declaras un alquiler que ya existía cuando adquiriste la casa, pon como fecha del contrato la de adquisición (o sea, la de la escritura de compraventa o donación, si compraste la casa o te la donaron, y la de fallecimiento del anterior dueño, si te la dejó en herencia).

5. Rentas cobradas y rentas impagadas

Ahora debes poner los ingresos íntegros recibidos, sin aplicar reducciones ni restar gastos.

Si le alquilas la casa a un familiar, aunque le cobres muy poco o nada, debes declarar un ingreso mínimo igual al 2 % del valor catastral o al 1,1 % si está en un municipio con el valor revisado en los últimos 10 años (Renta Web te da la información en un desplegable). O sea, lo mismo que declararías si tuvieras la casa vacía.

Si tu inquilino no te ha pagado alguna mensualidad, tienes que declararla como si la hubieras cobrado. Pero si se dan ciertas circunstancias, podrás declararla simultáneamente como ingreso y como gasto, de manera que dará resultado cero y no tendrás que tributar por un dinero no recibido. Se explica en el punto 7.

6. Gastos de reparación, conservación e intereses

De la renta bruta del alquiler puedes restar los siguientes gastos, hasta reducirla como mucho a cero. Si aún te sobran gastos, puedes deducir el exceso en los cuatro ejercicios siguientes, también con la renta del año como límite (Renta Web hace la cuenta y traslada el sobrante al anexo C1, para que se tenga en cuenta en las siguientes declaraciones).Se trata de:

- Los gastos de financiación para comprar la casa o hacerle mejoras: intereses, comisiones por amortización anticipada... Pero no el capital. El banco suele dar esta información desglosada.

- Los gastos de reparación y conservación para mantener el inmueble tal y como se alquiló: pintar, arreglar una gotera, cambiar un grifo... Incluso arreglar alguna instalación importante, como la de la calefacción (no poner una instalación nueva; eso va al punto 8).

- Los gastos de conservación y reparación hechos antes de poner la casa en alquiler, si acreditas que tenían por fin poder alquilarla y después de hacerlos no viviste en la casa ni siquiera fugazmente.

En los arrendamientos de vivienda, puedes deducir toda la factura, incluido el IVA.

En los alquileres sujetos a IVA no puedes deducir el IVA como gasto; exclúyelo y decláralo en la liquidación trimestral del IVA como IVA soportado, deducible del IVA repercutido. Están en este caso los alquileres de locales comerciales, plazas de garaje sueltas, viviendas turísticas donde prestes algún servicio propio de la industria hotelera, como lavandería o desayunos, etc.

Prorratea el importe de los gastos en función del porcentaje de propiedad declarado (por ejemplo, la mitad tú y la mitad tu cónyuge).

No es obligado poner el NIF de quien te haya hecho una obra o servicio, pero Hacienda te puede preguntar.

7. Otros gastos deducibles

Los siguientes gastos y los impagos se pueden restar de las rentas del alquiler sin límite, pudiendo dar lugar a un rendimiento inmobiliario negativo. Se declaran prorrateados según el porcentaje de propiedad y, salvo los impagos, reducidos en proporción a los días del año que haya durado el alquiler:

- Los gastos ordinarios de la comunidad y las derramas.

- Los gastos por servicios personales que pagues tú al margen (por ejemplo, los de un jardinero para mantener el jardín de un chalé que alquila).

- El IBI y las tasas de basura.

- Los suministros (luz, gas, agua, internet...) si los pagas tú.

- Las primas del seguro de hogar de la casa alquilada que cubran siniestros de responsabilidad civil, incendio, robo...

- Otros gastos deducibles, como los de pagar a una agencia, una gestoría o un abogado para elaborar el contrato de alquiler, o los de defensa jurídica a cuenta de conflictos que involucren al inmueble alquilado. La lista no es cerrada y se admiten otros; por ejemplo, los de publicar un anuncio.

- Los impagos se declaran como Saldos de dudoso cobro si ha pasado alguna de estas dos cosas:

- El inquilino moroso se halla técnicamente en situación de concurso, o sea, de insolvencia declarada.

- Con una antelación de al menos seis meses al fin del ejercicio, le mandaste al inquilino un requerimiento de pago formal.

Si nada de eso ha ocurrido (por ejemplo, porque los impagos son del último semestre y no era matemáticamente posible que pasaran seis meses entre el requerimiento y el 31 de diciembre), tendrás que declarar las mensualidades impagadas como cobradas y restarlas de la renta del ejercicio siguiente, siempre con pruebas de haber requerido el pago. Así imputarás el dinero al ejercicio en que lo cobres, si es que llegas a cobrarlo, sin escamar a Hacienda y sin necesidad de hacer una declaración complementaria.

8. La amortización

Los inmuebles pierden valor con el uso y esa pérdida recibe el nombre de Amortización y puede descontarse de las rentas del alquiler, que así tributan menos. Se deduce el 3 % del mayor de los siguientes valores (el más favorable para ti):

- El valor catastral de la construcción que aparece en el IBI separado del valor del suelo.

- El coste de adquisición, que incluye el precio pagado por el inmueble (o el valor que se declaró en el impuesto de sucesiones y donaciones si lo heredaste), más los gastos y tributos exigidos por la adquisición, más lo invertido en ampliaciones y mejoras, excluido el valor del suelo.

Renta Web te pedirá todos los datos para calcular la amortización y descontarla:

- Debes marcar si la adquisición fue onerosa o gratuita, es decir, si tienes el inmueble gracias a haberlo comprado, o lo recibiste por herencia o donación (si has heredado una parte y comprado otra, marca las dos casillas).

- Cuántos días ha estado alquilado el inmueble en el ejercicio (pues solo hay descuento por esos días).

- La fecha de adquisición (y también la de venta o donación, si lo vendiste o donaste a lo largo del ejercicio).

- El importe de las mejoras realizadas en ejercicios anteriores.

- El de las mejoras realizadas en el ejercicio que se está declarando; de cada una, solo se cuentan los días pasados en alquiler tras acabarse la obra correspondiente.

Aparte, si alquilas la casa con muebles o electrodomésticos, cada año puedes descontar una amortización anual igual al 10% de su valor, en el apartado Amortización de los bienes muebles.

9. Las retenciones

Si un empresario o un profesional te pagan más de 900 euros al año por el alquiler de un local comercial, una nave o unas plazas de garaje (no por inmuebles rústicos ni por viviendas alquiladas para alojar a empleados), te habrán tenido que hacer una retención del 19%. O sea, habrán dejado de pagarte ese porcentaje de la renta para ingresárselo a Hacienda como un adelanto de tus impuestos, que a lo mejor te devuelven en todo o en parte. Incluye su importe anual en la casilla de Retenciones.

¿Tienes dudas? Nuestras guías fiscales anuales están para ayudarte.

Para declarar el alquiler, debes reunir diferentes datos sobre el inmueble, los inquilinos, los gastos e ingresos del ejercicio, la amortización...

Si es la primera vez que declaras el inmueble, tendrás que hacerle una ficha nueva. Si no, algunos datos ya los tendrá Hacienda registrados (dirección, referencia catastral, fecha de adquisición...) y se pueden trasladar desde los datos fiscales.

Pero otros datos, como los inquilinos, la cuantía de las rentas, el tipo de alquiler, el periodo alquilado, los gastos, etc., pueden cambiar de año en año y solo tú puedes comunicarlos.

Si te gusta tenerlo todo bien organizado antes de ponerte a hacer la declaración en Renta Web, te ofrecemos una sencilla plantilla en Excel, que puedes descargar, rellenar e ir actualizando de año en año, para cada inmueble que alquiles, con todos los datos que tarde o temprano te pedirá el programa.

Descarga y rellena tu plantilla