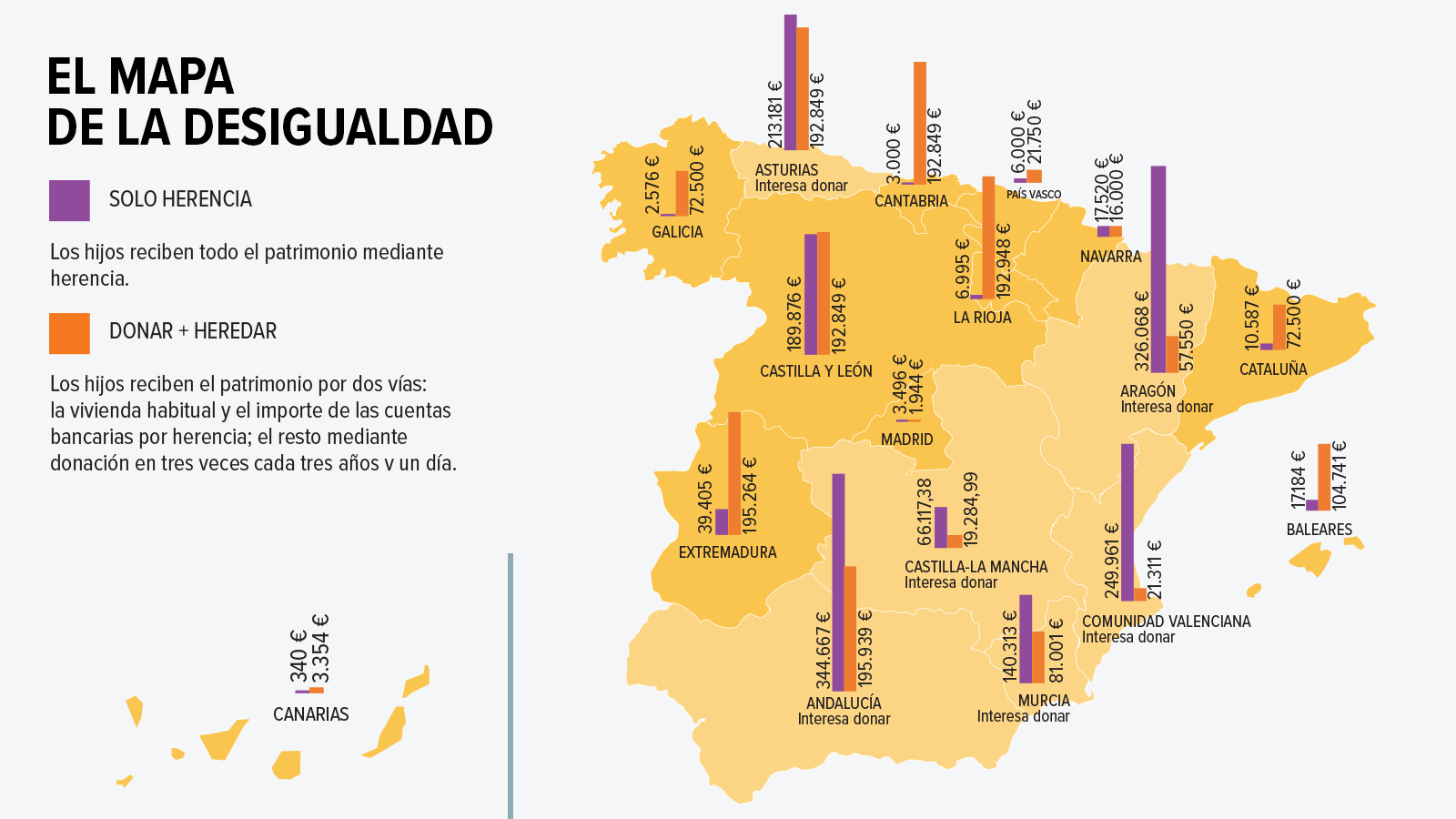

Impuesto de Sucesiones: grandes diferencias entre comunidades

Las reducciones y bonificaciones deducibles en el Impuesto de Sucesiones son diferentes en cada comunidad autónoma. Desde OCU, denunciamos estas desigualdades fiscales que en determinados casos, como en patrimonios elevados, hacen más aconsejable donar los bienes a los descendientes que transmitirlos en herencia. Te damos algunos consejos para trasmitir tu patrimonio lo más entero posible.

Impuesto sobre Sucesiones y Donaciones. Normas autonómicas

La Constitución en su artículo 14 establece que todos somos iguales ante la ley. Y en el 31 precisa además que los impuestos deben ser justos, equitativos y no deben tener afán recaudatorio. Sin embargo, un andaluz antes de recibir la herencia debe pagar a Hacienda un impuesto de sucesiones equivalente al 17% del patrimonio a heredar, mientras que un canario en las mismas circunstancias no pagará más que el 0,017%. La desigualdad fiscal en España no solo es injusta, también es arbitraria y conlleva una indudable inseguridad jurídica.

Donar en vida puede suponer un gran ahorro en patrimonios elevados

La legislación autonómica sobre el impuesto de sucesiones y donaciones presenta grandes diferencias territoriales en cuanto a tipos impositivos, reducciones, deducciones y bonificaciones. Nuestro estudio señala diferencias de hasta 340.000 euros. Canarias es la comunidad autónoma donde más barato resulta heredar. Así por ejemplo, para heredar un patrimonio de 2 millones de euros, en Andalucía se pagan 344.997 frente a los 340 € que se pagan en Canarias.

La diferencia entre las normativas fiscales hace que en determinadas ocasiones sea más aconsejable donar los bienes en vida que dejarlos en herencia. Aunque este supuesto depende de la comunidad de residencia del donatario (salvo que se donen inmuebles):

- Para patrimonios elevados y familias muy unidas, en Aragón, Comunidad Valenciana, Murcia, Castilla La Mancha, Andalucía y Asturias puede interesar donar antes que heredar.

- En el resto de comunidades autónomas, siempre desde el punto de vista fiscal interesa más optar por la herencia frente a la donación.

También hay que tener claro que no todos los bienes son iguales a la hora de heredar o donar. La normativa fiscal hace que de cara a la donación no sea aconsejable:

- Donar la vivienda habitual. Mejor en herencia, ya que suele estar exenta en el 95 % de su valor, con un límite de 122.606 euros por heredero.

- Los bienes con pérdidas. En una donación, las pérdidas no se pueden compensar con ganancias y así pagar menos en el IRPF. Otra alternativa es vender y compensar ganancias, materializar las perdidas y donar lo obtenido.

- Los bienes con altas plusvalías que implican para el que dona pagar IRPF. En este caso es preferible dejarlos en herencia, ya que no habría que hacer ese pago de IRPF.

¿Y si me mudo a otra comunidad autónoma?

Cambiar de residencia casi en el lecho de muerte no tiene mucho sentido si el objeto del cambio era transmitir la herencia lo más entera posible. Piensa que tus hijos deben aplicar la normativa del lugar donde hayas residido más tiempo en los últimos 5 años previos al fallecimiento (o sea, que tendrás que pasar al menos dos años y medio en tu nuevo destino). Los cambios de residencia ficticios están cada vez más perseguidos y Hacienda puede descubrirlos, entre otras formas, haciendo comprobaciones de los consumos de energía.

En la actualidad, la comunidad autónoma más atractiva para mudarse sería Madrid. No solo por la mínima presión fiscal del impuesto de sucesiones y donaciones, además no se paga impuesto sobre el patrimonio.

Claves para reducir la factura fiscal

Para intentar reducir la factura fiscal que supone la transmisión de los bienes al heredar, desde OCU damos los siguientes consejos si no se opta por la donación:

- Hacer testamento y dividir la herencia entre el mayor número de herederos, incluyendo a los nietos, así disminuye el importe y la progresividad del impuesto.

- Si fallece uno de los cónyuges y el otro vive, al disolver la “sociedad de gananciales” adjudicar al lote del fallecido la vivienda habitual, los herederos disfrutaran de una exención del 95%.

- Desde el punto de vista fiscal, es conveniente dejar al cónyuge solo la legítima y que este renuncie de forma “pura y simple”, de esta forma se evita que la herencia tribute dos veces al heredar el viudo y posteriormente los hijos.